무한경쟁의 시대에 살고 있는 현대인들은 자신도 모르는 사이에 마음의 병 하나쯤은 가지고 살고 있다고 한다. 특히 ‘광고인(人)’들은 IMF 이래로 매년 계속되는 절체절명의 위기를 겪으며, 변화와 희생을 끊임없이 강요 받아온 탓에 더 많은 마음의 병을 갖고 있을 것이다. 최근 필자에게도 조그마한 마음의 병 하나가 찾아왔었는데, 필자 스스로 명명해 보면 ‘경쟁조급병’이었다. 다행히도 필자는 가벼운 초기 증상이라 아주 쉽게 치유의 방법을 찾았다. 3월 어느 봄날, 집 앞에 있는 불암산(3/14일 산불로 산 전체가 소실될 뻔했었던 그 산이다)에 2시간 동안 오르면서 그 답(答)을 얻을 수 있었다. 그 답은 ‘혼자 가면 빨리 갈 수 있지만 함께 가면 멀리 갈 수 있다’였다.

TV광고의 위기, 디지털광고는 대세?

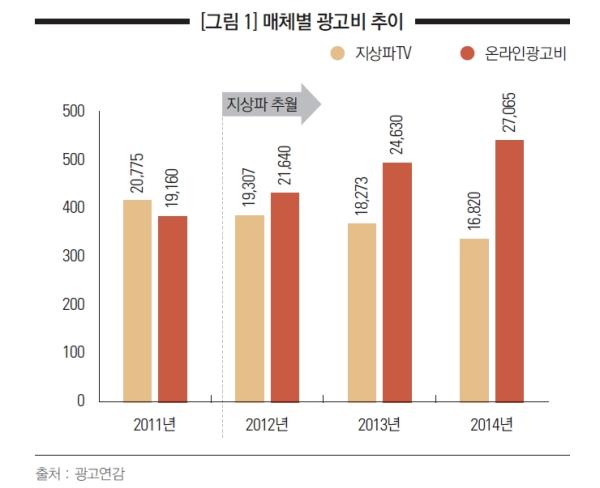

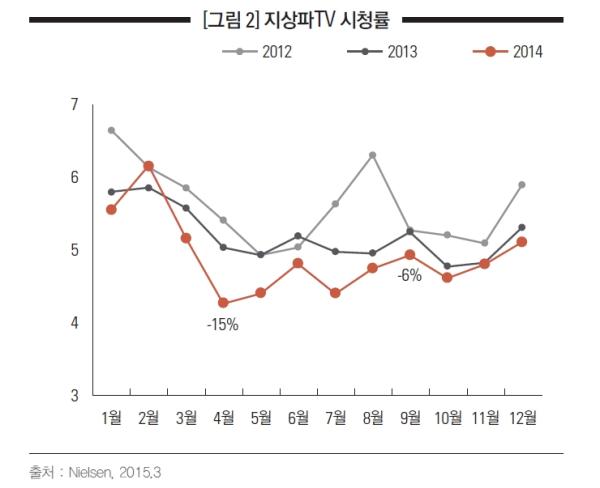

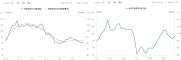

최근 매체별 광고비 증감추이를 보면<그림1> 모바일을 중심으로 한 디지털 미디어가 전체 광고미디어 시장에서 곧 대세가 되리라 누구나 쉽게 판단할 수 있을 것이다. 이러한 판단들로 인해 TV광고만을 중심으로 매체 제안을 하면, 아주 간혹이지만 마치 시대의 흐름에 뒤쳐진 광고인으로 치부되기도 하며, 최근 하락하고 있는 TV 시청률 자료를 근거로, “요즘 누가 실시간으로 TV를 봐요? PC나 모바일로 다운받아 보는 것 아닌가요?”라고 질문을 받는 경우도 발생하고 있다<그림2>. 하여간 지상파 TV를 포함한 방송광고효과가 예전만 못하다라는 이야기는 이제 너무나 식상할 만큼 일반화 된것이 현실이다.

TV광고는 위기인가?

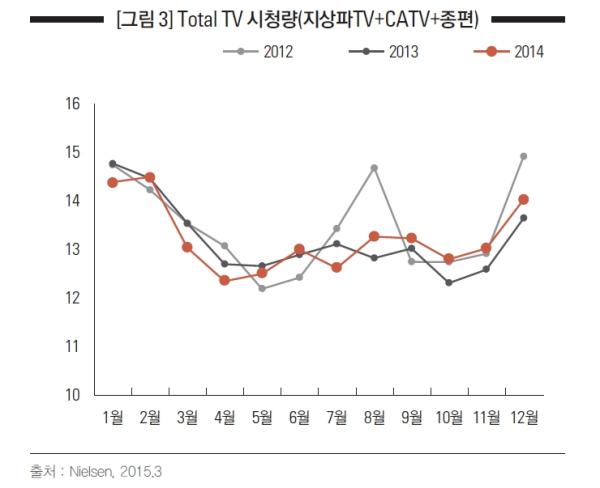

정말 TV광고가 위기일까? 우선 데이터로 검증해 보자. 객관적으로 채널 평균 시청률 수치로 보면 전체 TV 시청률 하락을 부정할 수는 없다. 하지만 채널 시청률 하락이 전체 방송 시청량의 감소로 나타나고 있지는 않으며, <그림3>을 통해 알 수 있듯이 Total TV시청량(지상파 TV + 유료 매체 TV)은 13년 대비 증가하고 있다. <그림3> 전체 시청량뿐만 아니라 TV 콘텐츠의 영향력 또한 어느 시기 보다 증대됐으며, 실제로 네이버의 실시간 검색어 현황을 살펴보면 TV 콘텐츠 관련 검색어가 대부분을 차지하고 있다. 이는 여전히 소비자들은 TV 콘텐츠에 관심이 높으며, TV 콘텐츠가 디지털 매체 내에서 대부분의 이야깃거리를 제공하고 있다는 의미이다. 결국 TV는 여전히 강력한 No.1 미디어이자 콘텐츠를 제공하는 메인 동력이며 디지털은 방송 콘텐츠로부터 파생된 이야기가 돌아다니는 마당(場)인 셈이다<그림4>.

또한 조금은 다른 이야기지만 2014년 이후 일반적으로 생각해오던 ‘미디어 역할(Media Role)’에 많은 변화가 일어나고 있다. 그동안 소비자 구매결정 프로세스인 AISAS*의 단계별 미디어 역할에서 ‘Attention’(주목)과 ‘Interest’(흥미)는 TV광고를 중심으로 하는 매스미디어의 역할로, 클릭이나 다운로드와 같은 ‘Action’(행동)은 스마트폰과 인터넷 중심의 디지털미디어에 부합한 개념으로 여겨졌다. 하지만 이러한 그간의 고정관념들이 눈에 띄게 깨졌다. 오히려 개인화된 디지털 미디어가 소비자들의 주목(Attention)을 끌기 위한 주력 미디어로 활용되는가 하면, TV가 소비자들의 검색(Search)과 행동(Action)을 유도하는 등 AISAS상 각 미디어 역할의 경계가 사라지는 모습을 쉽게 볼 수 있었다. 단적인 예로 2014년 광고 업계의 화제가 되었던 배달 모바일앱 ‘배달의 민족’이나 모바일게임 광고 ‘클래시 오브 클랜(Clash of Clan)’은 다운로드와 같은 직접적인 Action을 유도하기 위해 일반적으로 진행해오던 디지털광고 중심에서 벗어나 공격적인 TV광고 중심의 캠페인을 통해 성공사례를 만들어 가고 있다.

디지털광고는 대세인가?

물론 스마트폰 4,000만 시대 돌입과 LTE 이상 통신규격 사용자 비중 증가 등 모바일 중심의 매체 소비 패턴 변화로 인해 모바일이 가장 확실한 대세가 되어 가고 있는 것은 사실이다. 그에 더해 모바일은 이야기하고, 게임하고, 검색하고, 콘텐츠를 나누고, 길을 찾는 등의 무한한 기능과 다양한 플랫폼이 합쳐져 ‘행동목적이 매우 다양한 매체’로서 발전해 가고 있다. 그동안의 기술적 한계를 뛰어 넘는 디지털 환경이 도래하면서, 소비자들은 언제 어디서나 ‘NO Buffering, NO Waiting’이라는 제한 없는 디지털 환경에서 동영상 콘텐츠를 소비할 수 있게 되었다. 또한 디지털 동영상이 SNS와 결합하면서, SNS가 이용자간 정보공유와 추천의 역할을 수행하며 인기 디지털 동영상 콘텐츠의 확산효과를 더욱 증폭시키고 있다. 이러한 기술의 발전과 소비자의 미디어 이용행태의 변화에 힘입어, 약 10년 전부터 활용되어온 디지털 동영상광고는 올해 주력 미디어로서 제2의 원년을 맞았다고도 볼 수 있다.

이러한 디지털 미디어의 발전을 근거로, 너무나 손쉽게 디지털 미디어의 영향력을 디지털광고의 영향력으로 동일하게 생각하고는 한다. 하지만 모바일광고는 풀어내야 할 숙제가 너무 많다. 소비자의 인식상에 모바일광고는 앱 속에 잘 보이지 않지만 실수로 누르게 만드는 한 귀퉁이일 수도 있고, 보고 싶은 영상 사이 사이에서 손대게끔 만드는 방해물로(Skip을 한다면 5초) 인식되고 있을 수 있다. 즉 소비자들에게 ‘조금은 짜증나고 성가신 존재’가 디지털 광고의 현실이라고 할 수 있다.

며칠 전 구글 컨퍼런스에 다녀왔다. 태어날 때부터 디지털 환경에서 자라온 Z세대에게 어필 할 수 있는 디지털 콘텐츠 제작 노하우(Z세대는 한 스크린에서 5개의 멀티태스킹을 하고, 25% 이상이 일어나자마자 온라인 접속을 하고, 집중가능시간이 8초에 불가하다고 한다)와 디지털광고의 장점인 검색광고를 잘 활용하는 방법 등 7개의 주제발표가 4시간에 걸쳐 진행됐다. 그 중 필자가 가장 공감했었던 내용은 구글 매니저가 발표한 Rethinking TV라는 마지막 세션이었다. 주제발표 중간 중간에 유튜브로 대표되는 디지털 광고의 한계와 불안감이 묻어났다. 발표자는 향후에는 ‘TV광고 미디어 플래닝’을 넘어 ‘동영상 광고 통합 플래닝’으로 나가야 하고, 결국 ‘TV광고와 디지털광고는 통합관리가 필요하다’고 결론지었다.

작년 10월 필자가 광고주대회에서 주장했던 TV광고, IPTV, 극장, 디지털 동영상을 아우르는 동영상 플래닝의 필요성과 맥락을 같이 하고 있어, 내심 반가웠다. 어쨌든 유튜브와 같은 디지털 동영상 업종에서도 방송광고 업종과 같은 고민을 하고 있다는 것을 다시 한번 확인할 수 있는 기회였다

방송광고의 변신

지상파TV의 위상은 분명히 예전만 못하다. 특히 3년전까지 지상파 3사의 광고판매권을 독점하고 있었던 KOBACO의 영향력은 예전 같지 못하다. 하지만 KOBACO(MBC/KBS)와 민영미디어렙(SBS)이 지상파TV 예산을 두고 상호간에 파격적인 마케팅전을 벌이면서 기대 이상의 유연성과 탄력성이 생겨났다. 또한 tvN을 앞세운 CJ E&M의 선전과 jtbc를 중심으로 하는 종편까지 경쟁에 가세하면서 방송광고 시장은 그 어느 때보다도 다양한 판매제도로 광고주들을 유혹하고 있다. 중소광고주들도 그간에 감히(?) 근접하기 힘들었던 업프런트(지상파TV 연간청약)의 장벽을 쉽게 넘는다. 채널 간 자유경쟁으로 규제 자체가 없어져 버린 듯한 유연한 판매 제도가 정체기에 들어간 방송광고 시장에 새로운 활기를 불어 넣고 있다. 이러한 건전한 경쟁구도는 구매자 입장에서 너무나 반가운 일이 아닐 수 없다.

방송광고는 단기간에 전 국민을 대상으로 마케팅을 진행할 수 있는 강력한 미디어다. 새롭게 론칭하는 브랜드라도 일주일이면 전국민에게 강한 인상을 남길 수 있을 만큼 지상파TV는 물론 tvN, jtbc와 같은 주요 유료 방송 채널의 커버리지와 파워는 상상을 뛰어 넘는다. 하지만 단기매출을 위한 무한경쟁 때문에 방송광고가 가지고 있는 유일무이한 파워매체의 위상을 훼손시키지 말아야 한다. 끝도 없는 광고의 늪에 빠지거나 시도 때도 없이 시청자의 눈을 방해하는 전방위 가상광고로 One of them의 미디어가 될 것인가? 아니면 유연성을 겸비한 프리미엄 미디어로 남을 것인가의 갈림길이다.

통합이 답(答)이다

강력한 파워를 가진 채널들도 점점 더 파편화 되어가고 있는 다매체 시대에 혼자서는 살아남을 수 없다. 광고효과를 상호보완할 수 있는 지상파TV와 유료 방송, 그리고 TV 콘텐츠가 유통되는 디지털 매체와의 Co-work가 필수다. 최근 몇 년 동안 지상파TV와 유료 방송의 최적의 예산배분이 얼마일까에 대한 검증을 수없이 해왔고 최대의 Reach를 얻기 위한 미디어믹스를 시뮬레이션했다. 지금도 많은 미디어 플래너들은 각 캠페인에 맞는 최적의 믹스율을 광고주에게 제안한다. 최근 들어서는 한 단계 더 나아가 방송광고 내에서의 믹스율을 넘어서 방송광고와 IPTV, 디지털 동영상 등의 동영상 광고 간의 크로스 미디어 믹스에 더 관심을 보이기도 한다. ‘전체 광고예산 중 디지털 동영상에 얼마를 쓰는 것이 가장 효과적일까?’라는 답을 찾기 위해서는 지상파를 중심으로 한 방송광고 업계와 디지털광고를 담당하는 온라인 업계의 합종연횡 혹은 콜라보레이션이 반드시 필요하다. 아직까지는 지상파TV를 포함한 방송광고를 확실하게 넘어설 수 있는 경쟁매체는 없다. 함께 그리고 멀리 같이 가야 할 상호보완 매체가 있을 뿐이다.

“혼자 가면 빨리 갈 수 있지만 함께 가면 멀리 갈 수 있다.”

방송광고와 디지털 동영상 플래닝의 통합 플래닝 방법론과 통합 광고효과에 관해서는 7월 지면을 통해 조금 더 자세하게 짚어보겠다. To be continued.

{kind=link}

{kind=link}

{kind=link}

{kind=link}