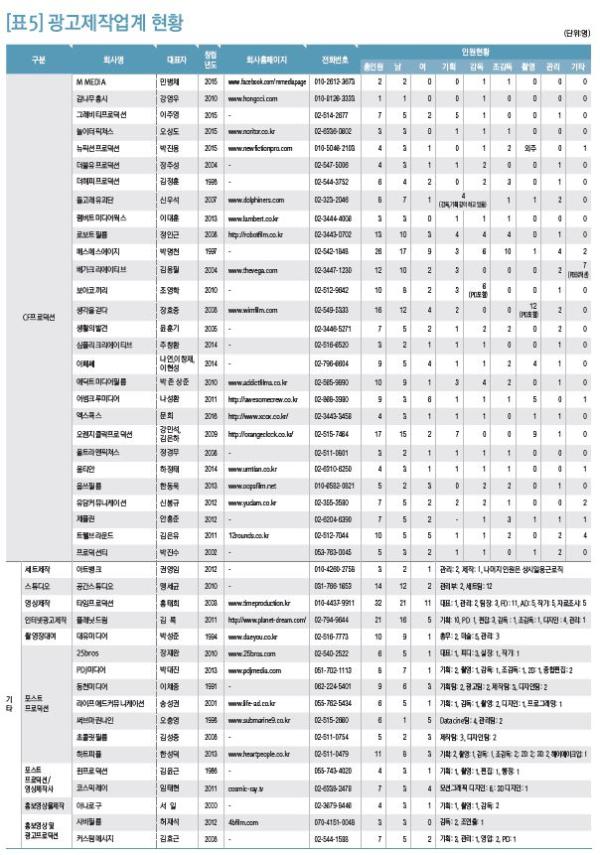

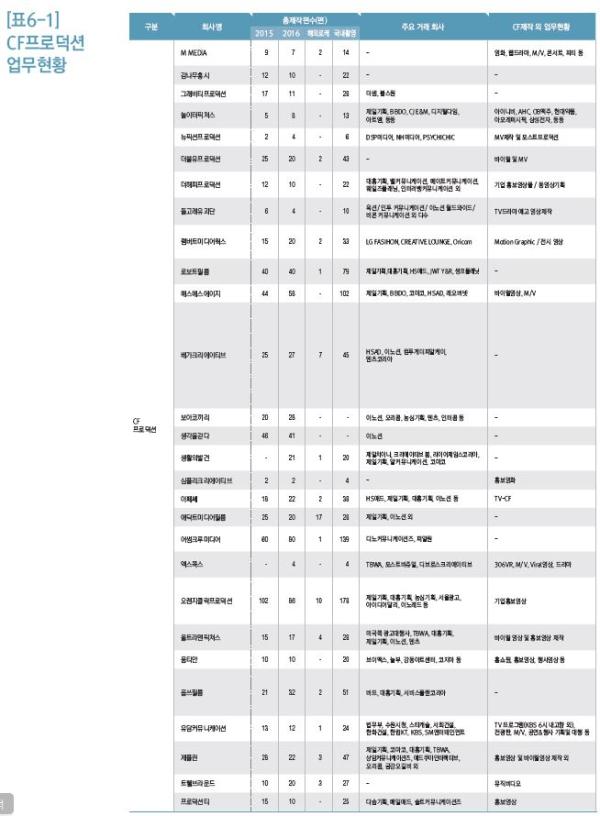

조사와 더불어, 한국광고영상제작사협회 배석봉 상무를 통해 2016년 제작업계를 결산해 보았다. 2016년 총 광고비는 전년 대비 성장하였으나, 이와 달리 제작업계는 전반적으로 침체된 한 해를 보내야했다. ‘제작’ 부분 광고비는 2015년 대비 11.9% 증가했지만, 제작편수는 142편 감소하였다. 상위 10개 프로덕션 제작편수는 2015년 대비 증가하였으나, 상위 감독 제작 편수는 감소한 것으로 나타났다.

2016년 제작편수 분석

제일기획이 발표한 2016년 총 광고비는 10조 8,831억 원으로 2015년 10조 7,270억 원 보다 1.5%성장한 것으로 발표하며, 국내외 정치 상황의 불안정성, 내수 경기 침체, 환율 변동, 조선/해운업 등의 부진에 영향을 받아 낮은 성장세를 보인 것으로 발표했다. 대형 클라이언트들이 광고비를 축소함으로써 방송광고 시장이 큰 폭으로 감소했지만 미디어 소비 행태의 변화로 인한 모바일 광고 시장의 지속된 고성장은 전체 광고시장의 성장을 이끈 것으로 분석했다.

제일기획의 ‘제작’부문 광고비는 동계올림픽, 월드컵, 아시안게임 같은 대형 스포츠 이벤트의 개최로 2016년 6,425억 원으로 2015년 5,742억 원보다 11.9% 증가했다. 하지만 TVCF가 집계한 2016년 제작편수는 3,430편으로 2015년 3,872편 보다 4.1%(제작편수 142편) 감소한 것으로 나타났다. 2016년 업종별 성장률을 보면 2015년 큰 폭의 성장세를 보였던 전기 전자(18.7→-34.2%), 식품/제과(15.0→-26.1%), 정보통신(27.5→-21.1%) 업종이 큰 폭으로 하락했다. 제약/의료/복지(23.2%), 자동차/정유(13.8%), 화장품(10.8) 업종이 두 자릿수의 성장률을 보였다. (표1참조)

업종별 구성비는 스포츠 제작 물량도 포함되는 ‘출판/교육/문화’ 업종이 19.5%로 지난해에 이어 1위를 차지했으며, 그 뒤를 정보 통신(12.3%), 관공서/단체/공익/기업 PR(8.6%)업종이 이었다.

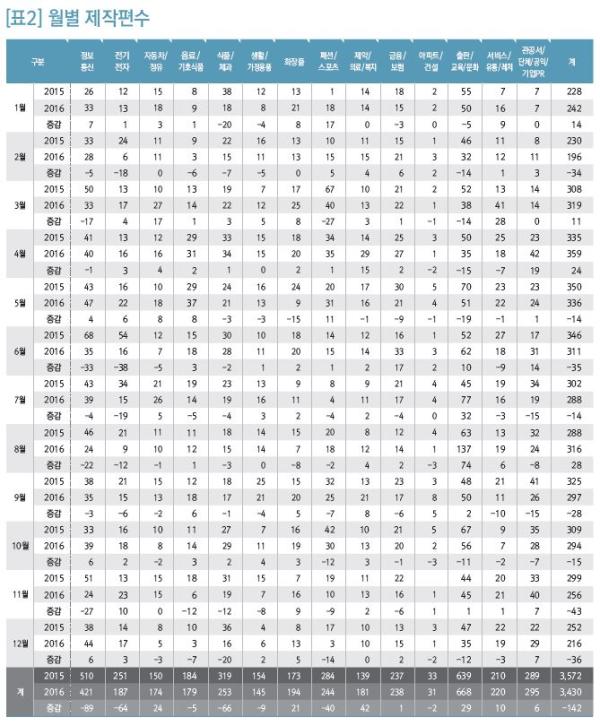

월별 제작편수는 4월이 359편으로 가장 많았고 5월(336편), 3월(319편), 8월(316편)과 6월(311편)도 3백 편을 넘었다. 2월(196편)과 12월(216편)이 저조하게 나타났다. (표2참조)

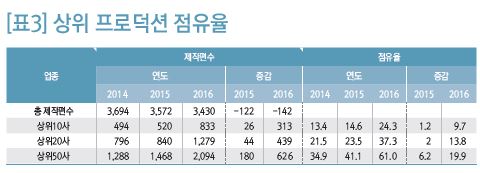

2년 연속 제작편수가 줄어들고 있는데 반해 상위 프로덕션의 점유율은 증가하는 것으로 나타났다. 2016년 상위 10개 프로덕션의 점유율은 23.3%로 지난해보다 9.7% 증가했으며, 제작편수는 833편으로2015년 520편 보다 313편 늘어난 것으로 나타났다. 상위 20개사의 점유율 37.3%(제작편수 1,279편)로 전년대비 13.8%, 439편 증가했다. 상위 50위 프로덕션의 점유율은 61%로 나타났다. (표3 참조)

2016년 상위권 감독의 제작편수는 전년보다 줄어든 것으로 나타났다. 2016년 ‘상위 10 감독’의 제작편수는 397편으로 제작편수는 2015년보다 9편 감소했으나, 점유율은 0.2% 증가(11.4%→11.6%)하였다. ‘상위 20 감독’은 630편으로 제작편수 34편, 점유율 0.2% 줄어들었다. ‘상위 50 감독’의 제작편수는 1,048편으로 제작편수와 점유율 모두 감소했다. (표4 참조)

KCU표준계약서 개정

지난해 우리 협회에서는 2013년 12월 26일 시행에 들어간 ‘광고업 표준하도급 계약서’의 부속문서인 KCU 표준 계약서를 개정하였다. 개정의 배경은 현재 사용하고 있는 KCU 제작 견적서는 2002년판으로 급변하고 있는 제작 환경 및 다 미디어를 제대로 반영하지 못하고 있고, 혁신적인 시장에 발맞추고 글로벌 시장에서도 적용하기 위한 것이었다. 이번 개정의 내용은 크게 세 가지이다.

첫 번째는 견적서 산정기준을 기존의 편에서 일(日)로 변경한 것이며 두 번째는 견적서 항목을 조정한 것이다. 글로벌 시장 및 제작 환경의 변화에 맞춰서 시안/경쟁PT료 부문, Pre-production 부문을 추가하였고, 기존 견적서에서 거의 사용되고 있지 않는 3개 부문(Animation 부문, 필름 및 현상료 부문, 극장CM 부문)은 삭제하였고, 연출료 부문은 Prodcution 부문으로 명칭을 바꾸었다.

마지막 세 번째는 마크업 항목이다. 기존 견적서의 일반관리비(외주비용의 10%)와 기업 이윤(총제작비의 5%) 부문을 프로덕션 마크 업(15%)으로 단일화하고, 저작권료 부문과 출연료 부문은 마크업 항목에서 제외했다. 항목별 제작원가가 대부분 공개되어 있는 제작 시장에서 마크업은 프로덕션의 생존권 항목임에도 불구하고, 자체 계약서를 사용하는 광고대행사의 견적서에는 ‘마크업항목’ 자체가 없다. 마크업은 2013년 공정위/대행사/제작사로 구성된 TF에서 인정키로 합의한 항목이고, KCU 표준 계약서를 부속문서로 사용키로 합의된 사항이기도하다. 지난해 12월 2017년 1월부터 새로운 KCU 표준 계약서를 사용한다는 협조 공문을 광고대행사에 발송하였다. KCU 표준 계약서 2016년판은 묵은 껍질을 벗어던지고 새로운 패러다임에 맞추는 발걸음이 되기를 바란다.

업종별 구성비는 스포츠 제작 물량도 포함되는 ‘출판/교육/문화’ 업종이 19.5%로 지난해에 이어 1위를 차지했으며, 그 뒤를 정보 통신(12.3%), 관공서/단체/공익/기업 PR(8.6%)업종이 이었다.

월별 제작편수는 4월이 359편으로 가장 많았고 5월(336편), 3월(319편), 8월(316편)과 6월(311편)도 3백 편을 넘었다. 2월(196편)과 12월(216편)이 저조하게 나타났다. (표2참조)

2년 연속 제작편수가 줄어들고 있는데 반해 상위 프로덕션의 점유율은 증가하는 것으로 나타났다. 2016년 상위 10개 프로덕션의 점유율은 23.3%로 지난해보다 9.7% 증가했으며, 제작편수는 833편으로2015년 520편 보다 313편 늘어난 것으로 나타났다. 상위 20개사의 점유율 37.3%(제작편수 1,279편)로 전년대비 13.8%, 439편 증가했다. 상위 50위 프로덕션의 점유율은 61%로 나타났다. (표3 참조)

2016년 상위권 감독의 제작편수는 전년보다 줄어든 것으로 나타났다. 2016년 ‘상위 10 감독’의 제작편수는 397편으로 제작편수는 2015년보다 9편 감소했으나, 점유율은 0.2% 증가(11.4%→11.6%)하였다. ‘상위 20 감독’은 630편으로 제작편수 34편, 점유율 0.2% 줄어들었다. ‘상위 50 감독’의 제작편수는 1,048편으로 제작편수와 점유율 모두 감소했다. (표4 참조)

KCU표준계약서 개정

지난해 우리 협회에서는 2013년 12월 26일 시행에 들어간 ‘광고업 표준하도급 계약서’의 부속문서인 KCU 표준 계약서를 개정하였다. 개정의 배경은 현재 사용하고 있는 KCU 제작 견적서는 2002년판으로 급변하고 있는 제작 환경 및 다 미디어를 제대로 반영하지 못하고 있고, 혁신적인 시장에 발맞추고 글로벌 시장에서도 적용하기 위한 것이었다. 이번 개정의 내용은 크게 세 가지이다.

첫 번째는 견적서 산정기준을 기존의 편에서 일(日)로 변경한 것이며 두 번째는 견적서 항목을 조정한 것이다. 글로벌 시장 및 제작 환경의 변화에 맞춰서 시안/경쟁PT료 부문, Pre-production 부문을 추가하였고, 기존 견적서에서 거의 사용되고 있지 않는 3개 부문(Animation 부문, 필름 및 현상료 부문, 극장CM 부문)은 삭제하였고, 연출료 부문은 Prodcution 부문으로 명칭을 바꾸었다.

마지막 세 번째는 마크업 항목이다. 기존 견적서의 일반관리비(외주비용의 10%)와 기업 이윤(총제작비의 5%) 부문을 프로덕션 마크 업(15%)으로 단일화하고, 저작권료 부문과 출연료 부문은 마크업 항목에서 제외했다. 항목별 제작원가가 대부분 공개되어 있는 제작 시장에서 마크업은 프로덕션의 생존권 항목임에도 불구하고, 자체 계약서를 사용하는 광고대행사의 견적서에는 ‘마크업항목’ 자체가 없다. 마크업은 2013년 공정위/대행사/제작사로 구성된 TF에서 인정키로 합의한 항목이고, KCU 표준 계약서를 부속문서로 사용키로 합의된 사항이기도하다. 지난해 12월 2017년 1월부터 새로운 KCU 표준 계약서를 사용한다는 협조 공문을 광고대행사에 발송하였다. KCU 표준 계약서 2016년판은 묵은 껍질을 벗어던지고 새로운 패러다임에 맞추는 발걸음이 되기를 바란다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}